O Direito Previdenciário é o ramo do direito que protege o trabalhador e sua família nos momentos em que ele não pode trabalhar por motivo de doença, acidente, idade ou morte.

É ele que garante benefícios como aposentadoria, auxílio-doença, pensão por morte, salário-maternidade e BPC/LOAS e entender como esse sistema funciona é o primeiro passo para não perder nenhum direito no INSS.

O que é o direito previdenciário?

O Direito Previdenciário é um ramo autônomo do direito público que regula a relação entre o trabalhador (ou segurado facultativo) e o sistema de proteção social brasileiro.

Em termos simples: é o conjunto de regras que define quem tem direito a benefícios, em quais situações e como recebê-los.

O sistema previdenciário brasileiro abrange trabalhadores com carteira assinada, autônomos, servidores públicos, contribuintes facultativos e até quem nunca contribuiu ao INSS — como os beneficiários do BPC/LOAS.

Sua base está na Constituição Federal de 1988 (arts. 194 a 204) e em leis como a Lei 8.213/91 (benefícios) e a Lei 8.212/91 (custeio).

📌 O Direito Previdenciário não existe sozinho: ele dialoga principalmente com o Direito Constitucional, Direito do Trabalho, o Direito Tributário, Direito Administrativo e Direito Processual — o que torna a atuação de um advogado especialista ainda mais essencial para garantir o melhor benefício possível.

Quais os princípios do direito previdenciário?

O Direito Previdenciário é sustentado pelos seguintes princípios que orientam como as regras devem ser criadas, interpretadas e aplicadas:

- Filiação obrigatória

- Caráter contributivo

- Sistema de repartição

- Equilíbrio financeiro e atuarial

- Garantia do benefício mínimo

- Atualização monetária dos salários-de-contribuição

- Preservação do valor real dos benefícios

- Orçamento diferenciado

- Proibição de critérios diferenciados para concessão de aposentadoria

- Sistema especial de inclusão previdenciária

- Previdência complementar facultativa

🔎 São os princípios previstos basicamente no artigo 201 da Constituição Federal e que vamos entender cada um separadamente:

Filiação obrigatória

Todo trabalhador que exerce atividade remunerada é automaticamente filiado à previdência social, independentemente de vontade própria. Não é uma escolha: é uma obrigação legal.

Sem essa obrigatoriedade a Solidariedade estaria prejudicada, pois não seria prudente deixar a decisão de filiação (ou não) nas mãos dos trabalhadores, principalmente em um país com pouca conscientização sobre a importância de poupar para o futuro e até mesmo em razão da dificuldade financeira da maioria da população.

Se não houvesse essa compulsoriedade, os trabalhadores ficariam reféns de eventuais infortúnios e dependentes do assistencialismo (de terceiros ou do estado).

Assim sendo, a compulsoriedade da contribuição, além de ser mais uma forma de arrecadação, é também uma maneira de ter todos cobertos pela previdência, desonerando o Estado de arcar exclusivamente com eventuais necessidades sociais das pessoas.

Devido ao caráter social do sistema, não apenas todos que têm renda pelo trabalho devem contribuir para financiá-lo, mas também as empresas, pelo benefício financeiro.

Por esse motivo, o aposentado que volta a trabalhar precisa também contribuir com seus rendimentos, conforme já decidiu o Supremo Tribunal Federal:

Tema 1.065 STF: É constitucional a contribuição previdenciária devida por aposentado pelo Regime Geral de Previdência Social (RGPS) que permaneça em atividade ou a essa retorne.

✅ O princípio da filiação obrigatória garante que nenhum trabalhador fique desprotegido por desconhecimento ou descuido.

Caráter contributivo

O caráter contributivo da previdência social significa que o acesso aos benefícios previdenciários está condicionado à contribuição prévia dos segurados.

Para que uma pessoa tenha direito a receber benefícios e serviços previdenciários, é necessário que ela tenha contribuído para o sistema durante um determinado período quando for acometido por um risco social que cause a perda ou redução da capacidade de trabalho ou dos meios de subsistência.

Existe uma arrecadação de tributos específicos (contribuições sociais) para finalidade específica de custeio da Previdência Social, que é separada dos outros tributos em geral.

As pessoas obrigadas a contribuir para o RGPS são especificadas na Lei e não são apenas os eventuais beneficiários das prestações (segurados), mas também outras pessoas naturais e jurídicas.

Vale dizer que o Estado deve participar do custeio do RGPS com recursos orçamentários, e não apenas as contribuições sociais, já que cabe ao Estado garantir a sustentabilidade do regime previdenciário diante de eventuais insuficiências financeiras.

💰 A previdência social exige contribuição para que o segurado tenha direito aos benefícios. Sem contribuição, não há proteção previdenciária.

| ❌ Não foi adotado no Brasil: Sistema não contributivo No sistema não contributivo, a arrecadação para o custeio da Previdência vem de parcela da arrecadação tributária geral. Não há um tributo específico, tal como as Contribuições Sociais. Dessa forma, os contribuintes não são identificáveis, já que qualquer pessoa que pague tributo está indiretamente custeando a Previdência. Não é o modelo adotado no Brasil. |

Sistema de repartição

O Brasil adota o sistema de repartição simples: quem trabalha hoje financia os benefícios de quem já se aposentou. Não há conta individual, é um fundo coletivo e solidário.

O sistema de repartição é quando as contribuições de todos os trabalhadores são destinadas à de fundo único e mútuo – daí a ideia de Solidariedade.

Portanto, a noção de solidariedade social, está diretamente ligada à participação de todos os indivíduos, seja como contribuintes, seja como potenciais beneficiários.

É o que os doutrinadores chamam de pacto entre as gerações: a geração atual de trabalhadores financia a aposentadoria da geração anterior.

Nesse modelo, praticamente não há acúmulo de reservas ou investimentos a longo prazo.

⚠️ Foi exatamente esse modelo que motivou a Reforma da Previdência de 2019: com o envelhecimento da população, cada vez menos contribuintes sustentam cada vez mais beneficiários.

| ❌ Não foi adotado no Brasil: Sistema contributivo de Capitalização O Regime de Capitalização se contrapõe à ideia de Repartição, pois o trabalhador faz uma reserva para si próprio ou para uma coletividade, como se fosse uma poupança ou seguro para particulares – em regra sem comunicação ou responsabilidade e solidariedade com outros trabalhadores. Não é o modelo adotado no Brasil. |

Equilíbrio financeiro e atuarial

A gestão da Previdência Social deve equilibrar receitas e despesas, garantindo que o sistema seja sustentável ao longo do tempo.

Para isso, é essencial considerar fatores como o envelhecimento da população e a expectativa de vida, ajustando os benefícios conforme essas mudanças.

Nesse sentido, a estrutura etária é determinante para o equilíbrio do sistema previdenciário, pois define a proporção entre contribuintes (trabalhadores ativos) e beneficiários (aposentados), impactando diretamente sua viabilidade financeira.

📌 Na prática, é esse princípio que justifica mudanças nas regras de benefícios e aposentadoria para que o sistema não se torne insustentável.

Garantia do benefício mínimo

Nenhum benefício previdenciário pode ser inferior a um salário mínimo. Isso vale para aposentadorias, pensões por morte e auxílios pagos pelo INSS.

Os benefícios devem recompor com a maior precisão possível a situação que os beneficiários detinham antes de ser alvo da contingência social (idade avançada, invalidez, morte, dentre outras), garantindo-se pelo menos o recebimento do salário-mínimo capaz de atender as suas necessidades vitais básicas e às de sua família.

A exceção fica por conta do salário-família e auxílio-acidente, que podem ser menores que o salário mínimo por não terem característica de serem substitutos de renda.

A pensão por morte e o auxílio-reclusão também não podem ser inferiores ao salário-mínimo, mas as cotas individuais de cada dependente sim.

Atualização monetária dos salários-de-contribuição

Todos os salários-de-contribuição considerados para o cálculo de benefício devem ser corrigidos monetariamente.

Como se sabe, o período base de cálculo das aposentadorias e benefícios do INSS inicia-se em julho/1994 ou na data que o trabalhador iniciou as contribuições, caso tenha começado a contribuir após 1994.

📉 Não atualizar salários-de-contribuição tão antigos criaria distorções e defasagem no valor dos benefícios, principalmente na realidade brasileira, em que até algumas décadas atrás vivemos um cenário de flutuações hiperinflacionárias.

Preservação do valor real dos benefícios

Os benefícios devem ser reajustados periodicamente para não perder poder de compra.

O princípio da preservação do valor real dos benefício tem por objetivo manter o poder aquisitivo dos benefícios concedidos, protegendo-os da política inflacionária e desvalorização da moeda.

Nos termos do artigo 41-A da Lei 8.213/1991o reajuste do valor dos benefícios é feito anualmente, na mesma data do reajuste do salário-mínimo, com base no Índice Nacional de Preços ao Consumidor – INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE.

Esse princípio é intimamente relacionado aos seguintes princípios e dispositivos constitucionais:

- Princípio da Seguridade Social da Irredutibilidade do valor dos benefícios (Art. 194, parágrafo único, IV da CF)

- Irredutibilidade salarial (Art. 7º, VI, da CF)

- Irredutibilidade de vencimentos e subsídios (Art. 37, X, da CF)

Segundo posicionamento do STF, o princípio da irredutibilidade dos benefícios do INSS se refere à manutenção do valor nominal, ou seja, ao valor da concessão do benefício, o que significa que pode haver reajustes que não recomponha a real perda do poder aquisitivo.

Tema 996 STF: Não encontra amparo no Texto Constitucional revisão de benefício previdenciário pelo valor nominal do salário-mínimo.

📈 Preservar o valor real não significa ganho real, apenas que a inflação deve ser reposta.

Orçamento diferenciado

A previdência social tem orçamento próprio, separado do orçamento fiscal da União. Isso evita que recursos previdenciários sejam desviados para outras finalidades e garante previsibilidade no pagamento dos benefícios.

Apesar de a Previdência Social fazer parte do Orçamento da Seguridade Social, que inclui também a Saúde e a Assistência Social, as contribuições previdenciárias possuem vinculação exclusiva para o pagamento de benefícios do INSS, como aposentadorias, pensões e auxílios.

📌 Isso significa que, em tese, esses recursos não poderiam ser desviados para cobrir outras despesas públicas, como infraestrutura, educação ou segurança.

Proibição de critérios diferenciados para concessão de aposentadoria

A regra geral é que todos os segurados do RGPS se aposentem com os mesmos critérios de idade e tempo de contribuição.

As exceções, como professores, pessoas com deficiência e trabalhadores em atividade especial, precisam de previsão constitucional expressa.

O Proibição de critérios diferenciados para concessão de aposentadoria é um desdobramento dos seguintes princípios gerais da Seguridade Social:

- Princípio da universalidade e da uniformidade e equivalência de benefícios e serviços às populações urbanas e rurais

- Princípio da universalidade da cobertura e do atendimento

📌 Esse princípio existe para evitar privilégios e garantir isonomia entre os segurados.

| Princípio da Isonomia Vale lembrar que o artigo 5º, inciso I, da Constituição Federal, ao prever o princípio da isonomia o consagrou em sua acepção material. Isto quer dizer, que conceder tratamento isonômico significa tratar os iguais como iguais e os desiguais como desiguais. |

Sistema especial de inclusão previdenciária

O Sistema Especial de Inclusão Previdenciária é uma modalidade de contribuição ao INSS com alíquotas reduzidas, visando ampliar a cobertura previdenciária e facilitar o acesso a benefícios.

Os dois grupos de pessoas que a previdência visa incluir sob sua proteção são os seguintes:

- Trabalhadores de baixa renda, inclusive os que se encontram em situação de informalidade.

- Pessoas sem renda própria que se dediquem exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencentes a famílias de baixa renda.

Assim sendo, foram criadas as seguintes possibilidades de contribuição:

| Segurado Obrigatório | Segurado Facultativo |

| MEI (Microempreendedor Individual): Alíquota de 5% | Contribuinte facultativo (Plano simplificado): Alíquota de 11% |

| Contribuinte individual (Plano simplificado): Alíquota de 11% | Baixa renda: Alíquota de 5% |

✅ A contrapartida é que esses segurados têm acesso a um leque mais restrito de benefícios e com valor menor.

Previdência complementar facultativa

Além do INSS, o trabalhador pode contratar um plano de previdência privada para complementar a renda na aposentadoria. Essa adesão é sempre voluntária e nunca substitui o regime público.

No Brasil, esse sistema é dividido em dois segmentos:

- Entidades Fechadas de Previdência Complementar (EFPC): voltadas principalmente para grupos específicos, como funcionários de empresas ou associações.

- Entidades Abertas de Previdência Complementar (EAPC): acessíveis a qualquer pessoa física ou jurídica. Esse segmento de previdência privada é oferecido por “bancos”, entidades e/ou seguradoras.

Na Previdência complementar, ao contrário do que acontece no RGPS, é praticado o Regime de Capitalização, pelo qual o benefício será pago com base nas reservas acumuladas individualmente ao longo dos anos de contribuição, ou seja, o que o trabalhador contribuiu ao longo de sua vida profissional formará uma reserva matemática que será utilizada no futuro para o pagamento de seu benefício.

💡 Para quem recebe acima do teto do INSS, a previdência complementar é especialmente relevante no planejamento previdenciário.

O que é a seguridade social?

A seguridade social é o sistema mais amplo de proteção social previsto na Constituição Federal de 1988. Ela vai além da previdência, pois reúne três pilares que juntos cobrem diferentes situações:

- Previdência social: tem caráter contributivo, pois exige contribuição para ter direito a benefícios e serviços

- Assistência social: não contributiva, pois atende quem precisa, independentemente de contribuição

- Saúde pública: universal e garantida a todos, sem distinção ou necessidade de contribuição

⚠️ É um erro comum confundir previdência social com seguridade social. A previdência é apenas uma parte do sistema, a que exige contribuição ao INSS. O BPC/LOAS, por exemplo, é um benefício assistencial, não previdenciário e não depende de contribuição.

Quais são os princípios da seguridade social?

A seguridade social também é regida por princípios constitucionais que orientam sua aplicação. Os princípios da seguridade social são:

- Universalidade da cobertura e do atendimento

- Uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais

- Seletividade e distributividade dos benefícios e serviços

- Irredutibilidade do valor dos benefícios

- Equidade na forma de participação no custeio

- Diversidade da base de financiamento

- Contrapartida

- Caráter democrático e descentralizado da administração

- Anterioridade nonagesimal

- Solidariedade

- Orçamento diferenciado

🔎 Os princípios da Seguridade Social, aplicáveis à Saúde, Assistência Social e Previdência Social, estão previstos nos artigos 194 e 195 da Constituição Federal:

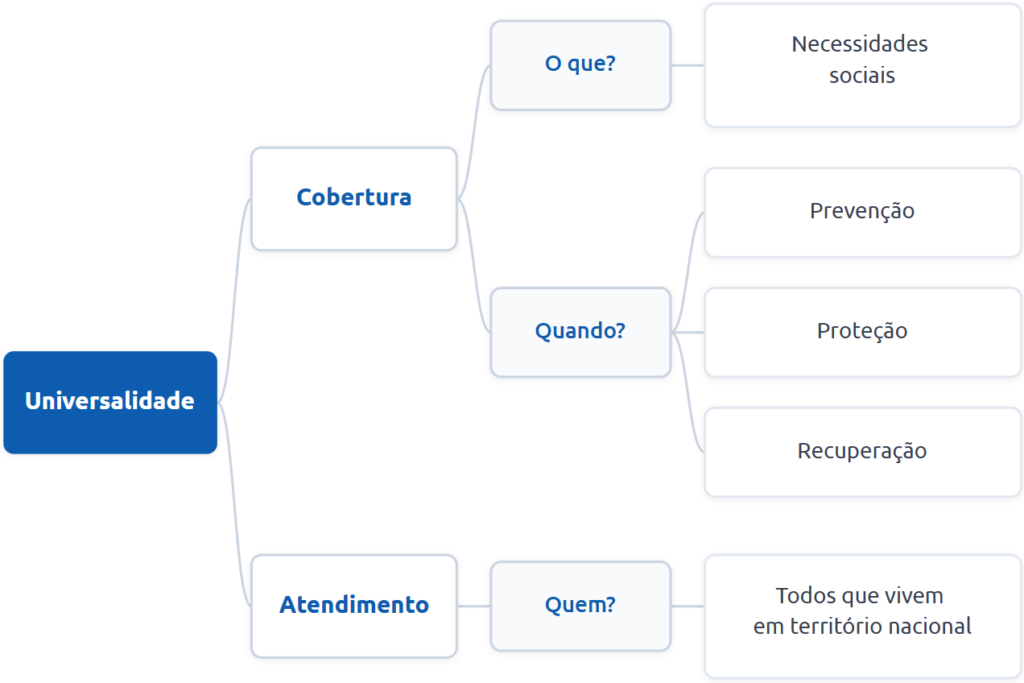

Universalidade da cobertura e do atendimento

A seguridade social deve cobrir todos os riscos sociais relevantes e atender qualquer pessoa em situação de vulnerabilidade.

Todos que vivem no Brasil têm direito à proteção social, ou seja, de ter o mínimo necessário para sobreviver com dignidade.

Este princípio pode ser dividido em duas partes principais para facilitar a compreensão:

Universalidade da cobertura

A ideia de universalidade de cobertura está ligada à noção de o que deve ser protegido (o objeto da proteção), como por exemplo:

- situações como doença

- idade avançada

- acidentes de trabalho

- desemprego

- maternidade

- invalidez

- morte

- dentre outros

Mais do que isso, também está ligado à ideia de quando deve ocorrer a proteção, e a resposta é em todas as etapas:

- Antes: prevenção

- Durante: proteção no momento da necessidade social

- Depois: recuperação

Isso implica em um esforço para alcançar todos os eventos a fim de manter a subsistência e dignidade humana em todas as etapas da vida: desde o nascimento até a morte.

Universalidade do atendimento

Este aspecto foca em quem deve ser protegido pela seguridade social: o sujeito da proteção social.

Significa que todos que vivem em território nacional (e em alguns casos, no exterior), têm direito subjetivo à proteção da saúde, assistência e previdência social.

A intenção é estender a proteção da seguridade social para o maior número de pessoas possível.

✅ É em razão desse princípio que o Regime Geral de Previdência Social (RGPS) permite a adesão de segurados facultativos.

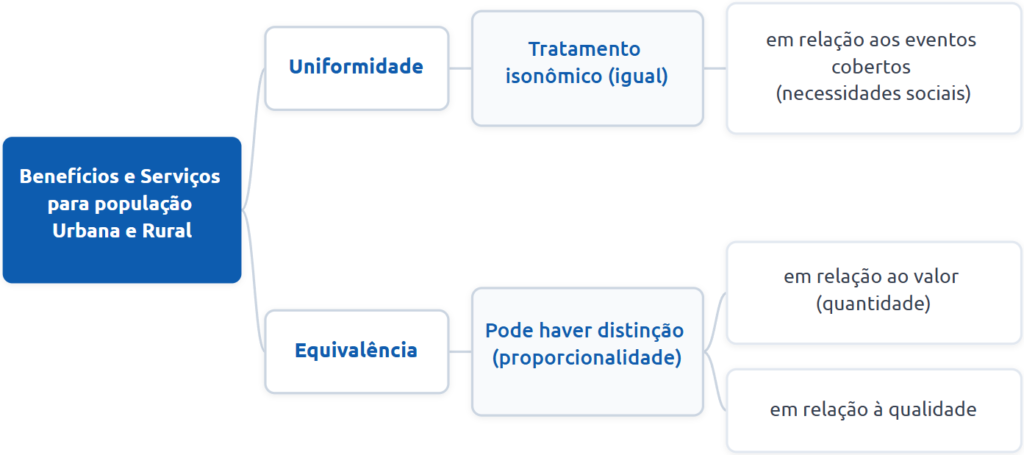

Uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais

Trabalhadores urbanos e rurais têm direito aos mesmos tipos de benefícios e serviços. As regras podem ter adaptações, mas o nível de proteção deve ser equivalente para ambos.

O objetivo do é evitar injustiças, discriminação e tratamento diferenciado que prejudique a população rural.

O princípio da Uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais está ligado ao princípio da isonomia e à previsão de tratamento uniforme a trabalhadores urbanos e rurais, previstos nos artigos 5º e 7º da Constituição Federal.

Para melhor compreensão, também dividimos a análise desse princípio em 2 partes:

Uniformidade

Deve ser garantido tratamento isonômico na proteção social à todas as pessoas.

Significa igualdade quanto aos eventos cobertos pelo sistema para garantir o mesmo plano de proteção tanto para a população urbana quanto para a rural.

Equivalência

Significa que não haverá necessariamente valor idêntico para os benefícios, mas sim equivalentes às formas de contribuição ou falta delas, no caso de segurados especiais.

Isso porque equivalência não significa igualdade, podendo haver distinção em relação ao valor (quantidade) e/ou qualidade dos benefícios e serviços.

A ideia de equivalência está estritamente relacionada à proporcionalidade: a equiparação proporcional do valor das prestações em dinheiro e a extensão dos serviços que lhes serão prestados, levando-se em consideração a forma de participação no custeio da previdência social.

Os eventos cobertos (uniformidade) serão os mesmos, porém, com valor ou qualidade diferenciados (equivalência).

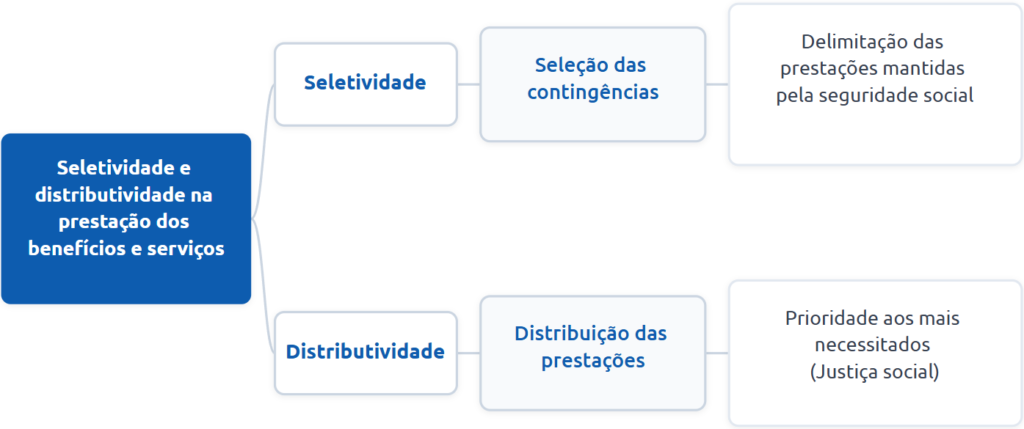

Seletividade e distributividade dos benefícios e serviços

O sistema não pode cobrir tudo para todos ao mesmo tempo, pois os recursos são limitados. Por isso, os benefícios devem ser direcionados a quem mais precisa e às situações mais graves.

Este princípio parte de duas premissas aparentemente contrárias: ao mesmo tempo que o Estado tem o dever de garantir a proteção social para todos deve selecionar quem deve ter o mínimo necessário para uma sobrevivência digna visando a redução da desigualdade social.

🔎 Para entender melhor vamos analisar separadamente a Seletividade e a Distributividade:

Seletividade

Significa selecionar as contingências, e consequentemente as necessidades sociais, que devem ser cobertas pelo sistema.

Cabe ao legislador determinar as prestações (benefícios e serviços) que serão fornecidas, disciplinando os requisitos para acessá-las.

É a adequação dos benefícios e serviços à real necessidade dos protegidos.

Distributividade

Representa a possibilidade de o protegido ser alcançado por todos os benefícios e serviços, levando-se em consideração os que necessitam de mais proteção com a finalidade de reduzir as desigualdades sociais.

Por distributividade, entende-se a distribuição de renda e bem-estar para alcançar a Justiça Social, ou seja, diminuir as desigualdades por meio da correta destinação das prestações da seguridade social (benefícios e serviços). Por exemplo:

- Distribuir renda por meio de benefícios: Conceder o benefício de prestação continuada ao idoso ou ao deficiente

- Distribuir bem-estar social por meio de serviços: atendimentos na saúde pública.

⚠️ É esse princípio que justifica, por exemplo, a exigência de carência para alguns benefícios e a fixação de critérios de renda para o BPC/LOAS.

Irredutibilidade do valor dos benefícios

Uma vez concedido, o valor do benefício (previdenciário ou assistencial) não pode ser reduzido. Isso vale tanto para o valor nominal quanto para o valor real, que deve ser preservado pelos reajustes periódicos.

Assim, tem-se garantido dois direitos constitucionais:

- Garantia individual do direito adquirido (Art. 5º XXXVI da CF)

- Vedação ao retrocesso em relação às conquistas sociais (Art. 7º da CF)

O Supremo Tribunal Federal no Recurso Extraordinário 263.252/PR decidiu que o princípio da irredutibilidade dos benefícios do INSS se refere à manutenção do valor nominal, ou seja, ao valor da concessão do benefício e não do valor corrigido pela inflação.

É válido destacar que o STF nesse julgamento apenas interpretou o princípio em questão, não descartando a necessidade de buscar manter o valor real do benefício, que é uma garantia constitucional (Art. 201, § 2º, da CF).

✅ Esse princípio é uma das principais garantias do segurado: quem já recebe um benefício não pode ter seu valor cortado por mudanças legislativas.

Equidade na forma de participação no custeio

Quem tem maior capacidade contributiva deve contribuir mais. O princípio da equidade adapta a participação de cada um no financiamento do sistema de acordo com sua condição econômica.

Assim, a contribuição é proporcional à capacidade e poder aquisitivo de cada um.

📌 Por essa razão, a contribuição empresarial tende ser superior à do empregado e o motivo pelo qual as alíquotas de contribuição ao INSS são progressivas — quanto maior o salário, maior o percentual de contribuição.

| Alguns doutrinadores entendem que a questão equidade não deve ser relacionada prioritariamente à capacidade contributiva, mas principalmente à probabilidade de a atividade gerar contingências com cobertura. Esse seria o fundamento para o Risco Ambiental do Trabalho (SAT/RAT). |

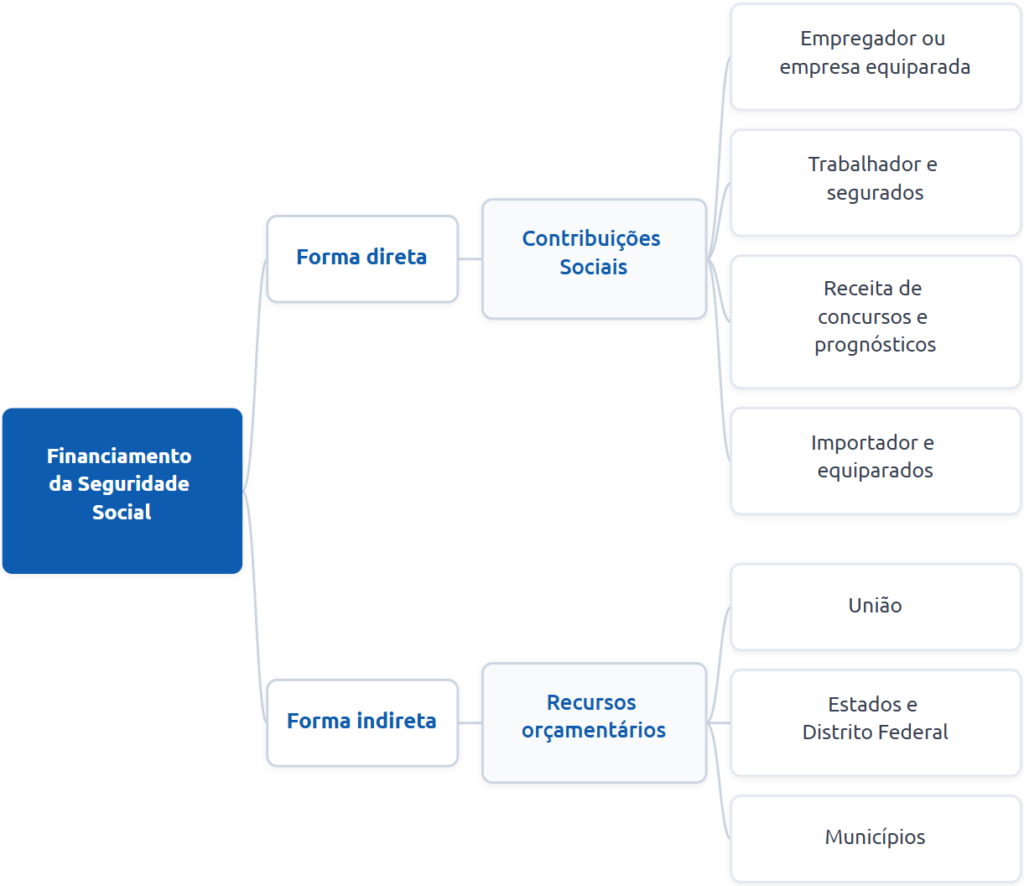

Diversidade da base de financiamento

A seguridade social não pode depender de uma única fonte de recursos, por isso, o financiamento da Seguridade Social é um dever de toda a sociedade, alimentada por recursos:

- Da União

- Dos Estados e Distrito Federal

- Municípios

- Contribuições Sociais

A diversidade na base de financiamento está estritamente relacionada com o princípio da solidariedade e garante maior segurança ao Sistema, já que há várias fontes de receitas.

O financiamento da Seguridade Social é realizado de forma direta e indireta, pois no Brasil o modelo seguido é de hibridismo entre sistema contributivo e não contributivo – visto que a receita deve ser arrecadada de várias fontes pagadoras, não ficando limitada aos trabalhadores, empregadores e Poder Público.

As contribuições sociais em específico são proveniências dos seguintes agentes:

- Empregador ou empresa equiparada (Folha de salários, lucro, receita ou faturamento)

- Trabalhador e outros segurados

- Receita de concursos e prognósticos

- Importador e equiparados

⚠️ Essa diversidade existe para garantir que o sistema não entre em colapso caso uma fonte de arrecadação sofra queda.

| A União pode criar por meio de Lei Complementar, novas contribuições para a seguridade, desde que (Art. 154, inciso I, da CF):• Não seja cumulativa • Tenha novo fato gerador • Tenha nova base de cálculo |

Contrapartida

O princípio da contrapartida estabelece que benefícios e serviços da Previdência Social só podem ser criados, aumentados ou ampliados se houver contribuição correspondente.

Em outras palavras: não existe benefício novo sem previsão de como ele será financiado.

O objetivo desse princípio é garantir o equilíbrio financeiro do sistema previdenciário ao criar, aumentar ou ampliar benefícios.

Somente terão validade constitucional as medidas que ampliam a cobertura se houver previsão específica das fontes de custeio para os novos benefícios.

📌 Esse princípio é um freio importante contra a concessão irresponsável de benefícios sem sustentabilidade financeira.

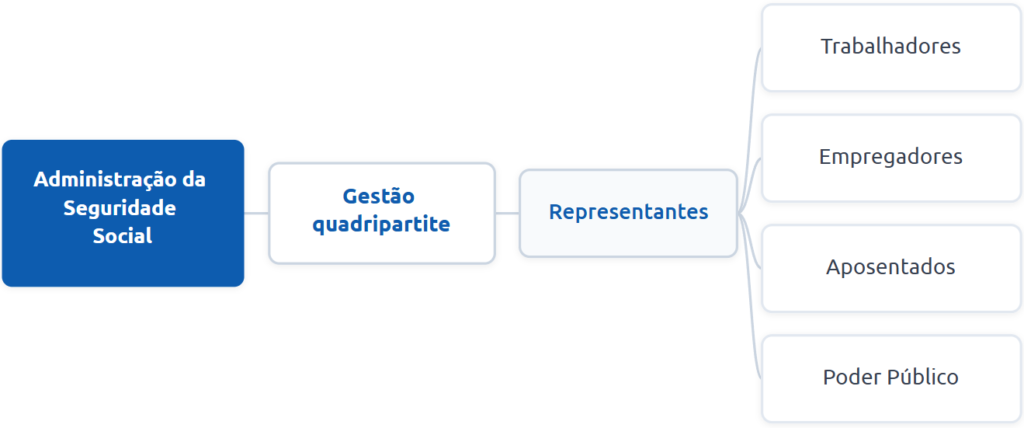

Caráter democrático e descentralizado da administração

A gestão da seguridade social e dos recursos (programas, planos, serviços e ações na Seguridade Social) deve ser quadripartite, ou seja, com participação de representantes:

- Do Governo

- Dos trabalhadores

- Dos empregadores

- Dos aposentados

Assim sendo, a gestão da Seguridade Social está baseada na participação dos sujeitos acima citados em órgãos colegiados, como por exemplo:

- Conselho Nacional de Previdência Social – CNPS: Art. 3º e 4º da Lei n. 8.213/1991

- Conselho Nacional de Assistência Social – CNAS: Art. 17 da Lei n. 8.742/1993

- Conselho Nacional de Saúde – CNS: Lei n. 8.080/1990

✅ Isso garante que as decisões sobre o sistema não sejam tomadas de forma unilateral pelo Estado.

Anterioridade nonagesimal

Nenhuma contribuição para a seguridade social pode ser exigida antes de 90 dias da publicação da lei que a instituiu ou majorou. É uma proteção ao contribuinte contra cobranças surpresa.

Vale destacar que o princípio não se aplica às leis novas que:

- Extinguem ou reduzem o valor das contribuições, pois nesse caso terão vigência a partir da data prevista na própria norma ou no prazo de quarenta e cinco dias a partir da publicação (Art. 1º da LINDB)

- Criam novos benefícios ou serviços em qualquer das áreas de atuação da Seguridade Social

⚠️ Diferente do princípio da anterioridade anual do direito tributário, aqui o prazo é de 90 dias e não de um ano.

Solidariedade

A seguridade social é um sistema coletivo: quem está ativo hoje financia quem está inativo. A solidariedade é o valor central que sustenta toda a lógica do sistema, pois ninguém contribui para si mesmo, mas para o conjunto da sociedade.

O Princípio da Solidariedade está relacionado à ideia de que as pessoas têm a responsabilidade de apoiar e ajudar umas às outras em tempos de necessidade ou dificuldade.

Isso implica que os membros de uma sociedade devem agir de maneira colaborativa visando o bem-estar e o interesse de todos, além de seus próprios interesses individuais, especialmente quando se trata de questões sociais.

Um exemplo clássico da aplicação deste princípio é o benefício por incapacidade que muitas vezes é pago para pessoas que contribuíram por curto espaço de tempo para o Sistema Previdenciário e perdem a capacidade laborativa de forma permanente.

Outro exemplo é o dos benefícios assistenciais, ou ainda da contribuição de aposentados e pensionistas.

| O Supremo Tribunal Federal (STF) já declarou em diversas oportunidades que a Previdência Social no Brasil possui caráter solidário: “O sistema público de previdência social é baseado no princípio da solidariedade [art. 3º, inciso I, da CB/1988], contribuindo os ativos para financiar os benefícios pagos aos inativos” (RE 414.816 AgR/SC, 1ª Turma, Rel. Min. Eros Grau, DJ 13.5.2005). |

Orçamento diferenciado

O princípio do orçamento diferenciado diz respeito à forma de como os recursos financeiros da Previdência Social são geridos.

A Constituição Federal estabelece que as contribuições arrecadadas para a Previdência Social devem ser aplicadas exclusivamente para custear os benefícios previdenciários e serviços destinados aos segurados e seus dependentes, não podendo ser utilizados pelo Governo para outros fins (como educação ou segurança pública por exemplo).

Em resumo, o orçamento da Seguridade Social é autônomo e não se confunde com o orçamento da União.

Dessa forma, as contribuições sociais, tanto dos trabalhadores, como das empresas assumem características de tributo não vinculado a nenhuma prestação específica por parte do Estado, mas tão somente ao custeio dos sistemas de saúde, previdência e assistência, por isso ingressam diretamente para o orçamento dessas três frentes.

Para que serve o direito previdenciário?

O Direito Previdenciário serve para garantir que o trabalhador e sua família tenham proteção financeira nos momentos em que a renda do trabalho cessa ou é reduzida. Doença, acidente, velhice, maternidade ou morte — para cada uma dessas situações, existe um benefício previsto em lei.

Mas sua função vai além da concessão de benefícios: ele também regula o planejamento previdenciário, a revisão de benefícios pagos a menor e a defesa do segurado quando o INSS nega um direito legítimo.

Principais áreas de atuação no Direito Previdenciário

O campo de atuação do advogado previdenciário é mais amplo do que a maioria imagina. Veja os principais nichos do direito previdenciário:

- Planejamento previdenciário: análise do histórico contributivo para identificar a melhor estratégia de aposentadoria, qual modalidade, qual data e qual regra gera o maior benefício possível, com análise de ROI (retorno sobre o investimento) e análise comparativa entre benefícios.

- Benefícios previdenciários do INSS: orientação e acompanhamento na concessão de aposentadorias, auxílios, pensões e salário-maternidade, administrativa e judicialmente.

- Revisão de benefícios: identificação de erros no cálculo do INSS que resultam em pagamento menor do que o devido, muitas vezes com possibilidade de receber os valores atrasados

- Benefícios assistenciais (BPC/LOAS): garantia do Benefício de Prestação Continuada a pessoas com deficiência de longo prazo ou idosos em situação de miserabilidade. Vale lembrar: o BPC é assistencial, não previdenciário, ou seja, não exige contribuição ao INSS

- Previdência privada: orientação sobre planos complementares (PGBL e VGBL) para quem deseja renda adicional na aposentadoria além do teto do INSS

- Direito previdenciário empresarial: gestão das obrigações previdenciárias da empresa, planejamento de contribuições e defesa em processos administrativos e judiciais

- Regimes Próprios de Previdência Social (RPPS): atuação junto aos regimes de servidores públicos municipais, estaduais e federais, que possuem regras distintas do RGPS

💡 Todas essas áreas oferecem boas oportunidades de atuação, mas é necessário dominar o nicho exige especialização contínua, dado o volume de mudanças legislativas e jurisprudenciais que impactam diretamente os direitos.

Quais são os principais direitos previdenciários?

O INSS oferece um conjunto de benefícios para proteger o segurado e seus dependentes em diferentes situações. Veja os principais:

- Aposentadoria por idade: concedida ao segurado que atinge a idade mínima exigida (65 anos para homens e 62 para mulheres) e cumpre o período de carência de 180 contribuições mensais.

- Aposentadoria por tempo de contribuição: Quem tinha direito adquirido até 13/11/2019 ainda pode solicitar. Para os demais, a Reforma criou 4 regras de transição: progressiva por pontos, por idade mínima progressiva, pedágio de 50% e pedágio de 100%.

- Aposentadoria especial: destinada a trabalhadores expostos a agentes nocivos à saúde, como ruído, calor ou produtos químicos, por 15, 20 ou 25 anos, dependendo do grau de exposição. Após a Reforma da Previdência é preciso completar também idade mínima ou pontuação.

- Aposentadoria rural: para trabalhadores rurais que comprovem atividade no campo. A carência pode ser substituída por tempo de atividade rural.

- Aposentadoria híbrida: combina tempo de contribuição urbano e rural para quem não atingiu os requisitos em apenas uma das categorias.

- Aposentadoria do professor: professores que atuam na educação básica têm redução de 5 anos nos requisitos de idade, tempo de contribuição ou pontos.

- Aposentadoria da pessoa com deficiência (PcD): segurados com deficiência têm requisitos reduzidos, o que possibilita aposentar mais cedo e normalmente com um cálculo melhor.

- Aposentadoria por invalidez: concedida a quem se torna permanentemente incapaz de trabalhar. Hoje é chamada de aposentadoria por incapacidade permanente.

- Auxílio-doença: benefício temporário para quem fica incapacitado para o trabalho por mais de 15 dias. Hoje denominado auxílio por incapacidade temporária.

- Auxílio-acidente: indenização mensal paga a quem sofre acidente e fica com sequelas que reduzem a capacidade de trabalho, mesmo que ainda consiga trabalhar.

- Salário-maternidade: pago à segurada por ocasião do parto, adoção ou guarda judicial para fins de adoção.

- Pensão por morte: benefício pago aos dependentes do segurado que falece.

- Auxílio-reclusão: destinado aos dependentes do segurado de baixa renda que é preso em regime fechado.

- BPC/LOAS: benefício assistencial (não previdenciário) pago a pessoas com deficiência de longo prazo ou idosos com 65 anos ou mais, em situação de miserabilidade. Não exige contribuição ao INSS.

- Serviço social: suporte prestado pelo INSS para orientar segurados e dependentes sobre seus direitos e como acessá-los.

- Reabilitação profissional: programa do INSS que oferece capacitação ao segurado que, por doença ou acidente, não pode mais exercer sua função original.

📌 Cada benefício tem regras próprias de carência, cálculo e requisitos. Um erro na escolha do benefício ou no momento do pedido pode custar anos de contribuição ou milhares de reais em valor mensal.

Legislação previdenciária

A legislação previdenciária é extensa e está espalhada em diferentes normas. As principais são:

- Constituição Federal de 1988: base de todo o sistema, nos artigos 194 a 204, que tratam da seguridade social

- Lei 8.213/91: regula os planos de benefícios da previdência social — aposentadorias, auxílios, pensões e demais prestações do INSS

- Lei 8.212/91: trata do custeio da seguridade social — quem contribui, quanto e como

- Decreto 3.048/99: regulamento da previdência social, que detalha a aplicação das leis anteriores

- Emenda Constitucional 103/2019: a Reforma da Previdência, que alterou profundamente as regras de aposentadoria e trouxe as regras de transição

- Instrução Normativa INSS 128/2022: norma administrativa que orienta a análise e concessão de benefícios pelo INSS

⚠️ A legislação previdenciária muda com frequência por medidas provisórias, leis ordinárias e decisões dos tribunais superiores.

Reforma da previdência

A Reforma da Previdência, aprovada pela Emenda Constitucional 103/2019, foi a maior mudança no sistema previdenciário brasileiro desde a Constituição de 1988.

Seu principal impacto foi nas regras de aposentadoria, com o objetivo de estabelecer idade mínima para todos os benefícios. As principais mudanças foram:

- Idade mínima: 65 anos para homens e 62 anos para mulheres, para aposentadoria programada (que substituí a aposentadoria por tempo de contribuição e por idade).

- Tempo de contribuição mínimo: 20 anos para homens e 15 anos para mulheres na regra definitiva.

- Cálculo do benefício: passou a considerar 60% da média de todos os salários de contribuição desde julho de 1994, com acréscimo de 2% por ano que exceder o tempo mínimo – mas há possibilidade de descarte de contribuições excedentes para aumentar a média.

- Aposentadoria por invalidez deixou de ser integral: a aposentadoria por incapacidade permanente deixou de ser integral na maioria, o Tema 1.300 STF validou que o valor passa a ser 60% da média das contribuições, acrescido de 2% ao ano, exceto para acidentes de trabalho.

- Extinção da aposentadoria por tempo de contribuição: substituída por regras de transição para quem já estava no sistema

- Fim da aposentadoria especial com apenas tempo de atividade especial: foram criadas 2 novas regras (de transição e definitiva) que exigem, além do tempo de exposição por 15, 20 ou 25 anos, o cumprimento de pontuação ou idade mínima.

- Pensão por morte: passou a ser calculada com base em percentuais progressivos, não mais sobre o valor integral do benefício

⚠️ Quem já tinha direito adquirido até 13/11/2019 não foi afetado pelas novas regras — pode se aposentar a qualquer momento pelas condições vigentes antes da Reforma.

📌 Para quem ainda não completou os requisitos, é essencial fazer um planejamento previdenciário para identificar qual das regras de transição é mais vantajosa no seu caso.

Qual é o melhor curso de Direito Previdenciário?

O melhor curso de Direito Previdenciário é a Bocchi Academy — a plataforma de ensino do maior escritório previdenciário do Brasil, com 50 anos de prática e mais de 159 mil clientes atendidos.

Você estudou anos. Passou na OAB. Mas no primeiro caso previdenciário, percebeu que a faculdade não te ensinou como o INSS realmente funciona.

Não é culpa sua, é o modelo de ensino jurídico do Brasil.

O Direito Previdenciário muda toda semana: nova jurisprudência, nova portaria, nova tese. Quem não acompanha perde casos que deveria ganhar. E cada caso perdido é um cliente que não volta — e que ainda fala mal do seu trabalho.

A Bocchi Academy foi criada para resolver exatamente isso.

Não é mais um curso de faculdade. É o treinamento interno do maior escritório de Direito Previdenciário do Brasil — o mesmo conteúdo que capacita os advogados que já atenderam milhares de clientes em processos reais contra o INSS.

50 anos de prática. Casos reais. Estratégias que funcionam.

Deixe um comentário